Положение «Затраты на качество»

Содержание

- Предисловие

- Область применения

- Перечень используемых сокращений

- Основные положения

- Классификация затрат на качество

- Методика анализа затрат на качество

- Приложения

- Лист согласования

- Лист регистрации изменений

- Лист ознакомления

- Предисловие

Данное положение предназначено для организации на предприятии учета затрат на качество.

Положение разработано планово — экономическим отделом (ПЭО) предприятия.

При разработке учтены требования ИСО/ТУ 16949-2002

1. Область применения

Положение устанавливает порядок сбора, учета и анализа информации о затратах на качество продукции, изготавливаемой на предприятии. Данное положение распространяется на деятельность должностных лиц и подразделений предприятия, задействованных в сборе информации о затратах на качество.

2. Перечень используемых сокращений

- ПЭО — планово-экономический отдел

- ЛВК — лаборатория входного контроля

- БУСК — бюро управления системой качества

- ООТиЗ — отдел организации труда и заработной платы

- ОГТ — отдел главного технолога

- ОМТС — отдел материально — технического снабжения

- ОГК — отдел главного конструктора

- ОТК — отдел технического контроля

- ЦЗЛ — центральная заводская лаборатория

3. Основные положения

Затратами на качество являются расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности и безопасности, а также расходы, связанные с определением и анализом причин отказов изделий на предприятии или в условиях его эксплуатации потребителем.

Одна из главных целей системы качества — способствовать предупреждению возможных дефектов и отклонений от установленных требований. Если цель достигается, то следствием будет снижение затрат на качество и уменьшение других производственных издержек.

4. Классификация затрат на качество

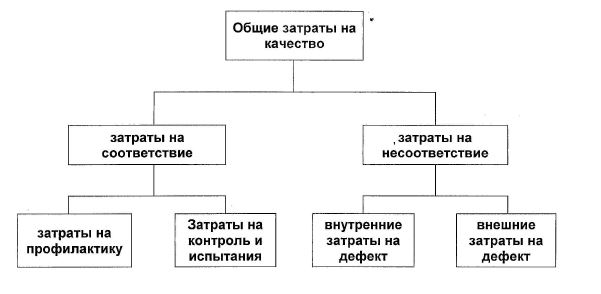

Затраты на качество подразделяются на два вида: первый — «затраты на соответствие» — расходы на предотвращение производства некачественной продукции, второй — «затраты на несоответствие» — прямые убытки из-за производства несоответствующей продукции.

В свою очередь эти два вида затрат подразделяются на:

затраты на профилактику (предупредительные затраты), т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь;

затраты на контроль и испытания,.т.е. затраты на определение, анализ и подтверждение достигнутого уровня качества;

внутренние затраты на дефект — затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери);

внешние затраты на дефект — затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери);

Все виды затрат, связанные с расходами на обеспечение качества и управлением некачественной продукцией, составляют общие затраты на качество.

4.1.3атраты на профилактику (предупредительные затраты)

Эти затраты производятся с тем, чтобы снизить затраты на контроль и затраты на дефекты.

Затраты на предотвращение ошибок представляют собой инвестиции, направленные на то, чтобы не допустить несоответствия качества выпускаемой продукции и услуг необходимым техническим характеристикам или потребительским требованиям. Такие инвестиции связаны с проектированием, разработкой, внедрением, поддержанием и аудитом системы качества или деятельности, направленной на предупреждение дефектов или несоответствий, а также на исключение отходов продукции.

Расходы на проведение предупредительных Мероприятий включают следующие статьи:

а) Планирование качества (затраты на установление и функционирование системы качества, организационное обеспечение качества и т.д.);

6) Обеспечение качества поставок (исследования в области надежности поставщиков);

в) Программа улучшения качества (затраты, связанные с внедрением программ улучшения качества и контролем за их выполнением);

г) Обучение вопросам качества и работа с кадрами (программа подготовки кадров, в том числе направленная на правильное применение работниками методов управления качеством);

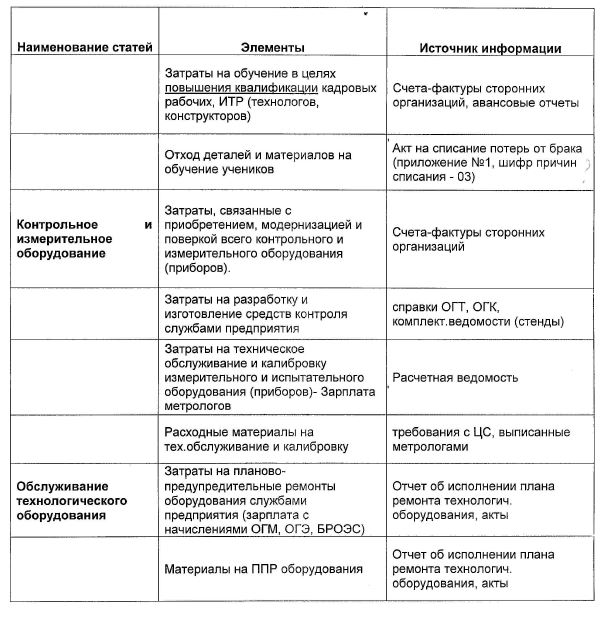

д) Контрольное, измерительное оборудование, используемое для оценки качества (проектирование аппаратуры, используемой для определения качества продукции, затраты на калибровку и поддержание в исправности измерительных и оценочных приборов);

е) Обслуживание технологического оборудования (затраты на планово-предупредительные ремонты оборудования).

4.2. Затраты на контроль и испытания

Эта категория затрат на качество связана с измерениями, проверками, испытаниями, тестированием и оценкой продукции с целью подтверждения ее соответствия требованиям качества или заданным техническим характеристикам, а также затраты на входной контроль материалов и комплектующих изделий. Это средства, направленные на то, чтобы не допустить появления у потребителя некачественной продукции или услуг.

Затраты на контроль включают:

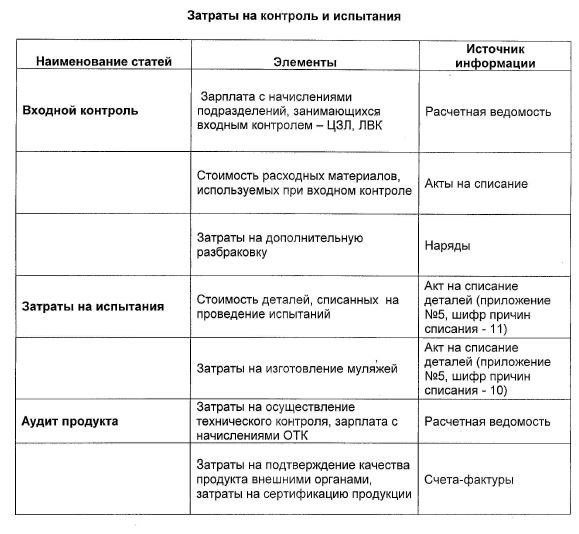

а) Входной контроль (Приемочный контроль материалов, оценка качества закупочного материала и т.п.);

Входному контролю подвергаются материалы и комплектующие изделия на соответствие техническим условиям. При обнаружении дефектов в материалах и комплектующих изделиях при частичной проверке производится дополнительный контроль поступившей партии с разбраковкой, что позволяет сократить попадание некачественных материалов и покупных изделий в производство.

б) Затраты на испытания (затраты на испытания с начала и во время производства, с целью определить качество готового изделия (детали), оценить эксплуатационные характеристики продукции);

в) Аудит продукта (оценка качества продукции работниками службы технического контроля, аттестация качества продукции сторонними организациями).

Потери от несоответствий представляют собой убытки, которые несет организация из-за того, что она не смогла выполнить нормативные требования по качеству или требования потребителей.

Затраты этого типа могут быть внутренними или внешними.

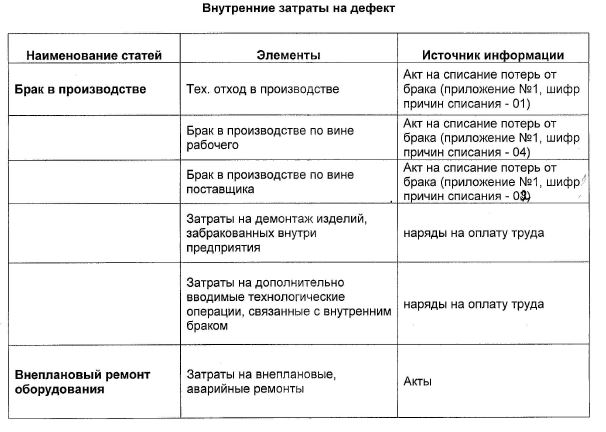

4.3. Внутренние затраты на дефект

Внутренние затраты на дефект связаны с несоответствиями, обнаруженными до того, как продукция попала к потребителю, или с незапланированными потерями при производстве продукции

Предметом анализа в данном случае являются брак, аварийный ремонт, потери от использования некачественной оснастки и т.п.

а) Брак в производстве.

Браком в производстве принято считать продукцию (изделия), полуфабрикаты, узлы, детали и конструкции, которые не соответствуют установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению либо применяются лишь после дополнительных затрат на устранение имеющихся дефектов.

Весь выявленный брак на предприятии оформляется «актом о браке» (по форме МРП №Т-46), кроме брака, допущенного рабочим по его вине и исправленного этим рабочим без дополнительных затрат материалов, полуфабрикатов и комплектующих изделий.

вид и причина брака устанавливается в результате анализа брака проводимого технической службой цеха совместно с технической службой завода.

Шифры затрат определяются в соответствии с классификацией брака в производстве.

Внутренние потери от брака включают:

- Технологический отход

- Брак в производстве по вине рабочего;

- Брак по вине поставщика, выявленный в процессе производства.

Все акты о браке группируются по шифрам затрат и на основании этого оформляются акты на описание потерь от брака.

Акты на списание потерь от брака оформляются на все забракованные детали, которые надлежит списать с цеха, независимо от причины брака (в том числе по вине рабочего, по вине поставщика).

Если брак является исправимым, то детали с цеха не списываются, а в акте на описание потерь от брака отражается только стоимость дополнительных затрат на доработку.

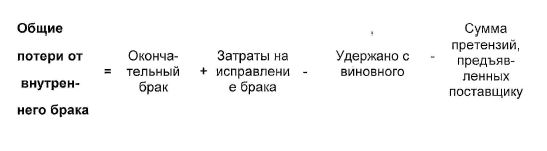

Потери от брака включают в себя стоимость негодных деталей и элементов, а также затраты на исправление брака посредством либо переделки, либо ремонта, либо и тем и другим (стоимость дополнительных затрат на доработку).

б) Внеплановый ремонт оборудования (затраты на ремонт, включая потери от вынужденных простоев).

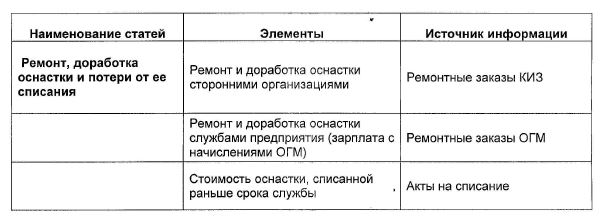

в) Ремонт, доработка оснастки и потери от ее списания (затраты, связанные с ремонтом и доработкой технологической оснастки, приспособлений, шаблонов и образцов, а также потери от списания оснастки раньше срока службы).

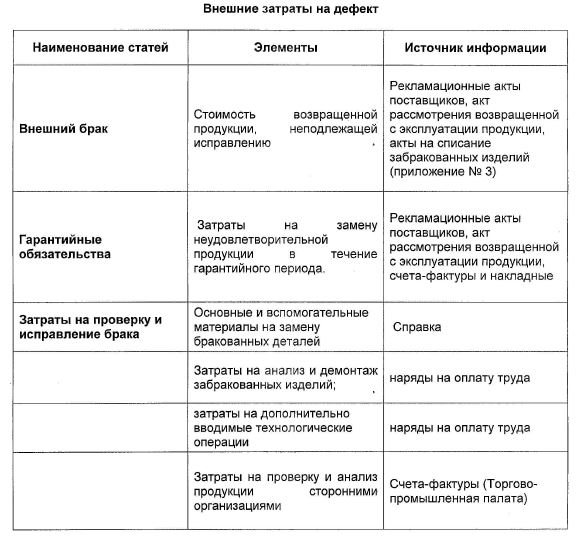

4.4. Внешние затраты на дефект (внешние потери)

Внешние затраты на дефект связаны с несоответствиями, обнаруженными после доставки потребителю готовой продукции и услуг, или с неудовлетворенностью потребителя.

Внешние потери несоответствий наиболее серьезны, так как они могут сказаться на репутации предприятия и принести убытки в будущем.

Внешние потери в зависимости от момента обнаружения делятся на два вида:

- Потери от внешнего брака и по гарантийным обязательствам.

- Внешний брак выявляется на предприятии — заказчике;

- Потери по гарантийным обязательствам — в процессе эксплуатации конечными потребителями (на станциях техобслуживания).

а) Внешний брак (стоимость продукции, возвращенной предприятием — покупателем, исправление которой после анализа технически и экономически нецелесообразно);

б) Гарантийные обязательства (стоимость продукции, заменяемой покупателю в период гарантийного срока);

Внешние потери складываются из:

- себестоимости возвращенной продукции;

- стоимости дополнительных трудозатрат, выставленных покупателем;

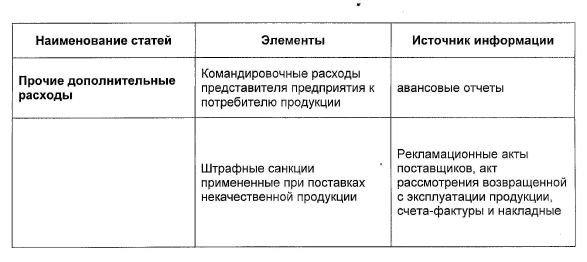

- стоимости штрафных санкций, наложенных на предприятие;

- командировочных расходов представителей предприятия к потребителю продукции.

- затрат на проверку, анализ и демонтаж зарекламированных изделий.

Кроме того, к внешним потерям можно отнести такие, как потеря деловой репутации, потеря потенциальных доходов, которые оценить трудно, но при необходимости возможно.

Размер внешних потерь уменьшают на стоимость материалов и комплектующих по цене использования, суммы удержаний с лиц-виновников брака, суммы взаимных уступок (50 % стоимости).

5. Методика анализа затрат на качество

Цель анализа состоит в снижение затрат на единицу продукции при условии улучшения (сохранения) ее прежнего качества.

Основные направления анализа:

1. определение величины издержек и их структуры;

2. изучение изменения величины затрат во времени;

3. выявление взаимосвязей затрат на качество продукции и результатов

хозяйственной деятельности предприятия.

5.1. Анализ структуры затрат на качество

Первым шагом в исследовании затрат на качество является оценка доли таких затрат в структуре расходов предприятия.

Для объективной оценки определено соотношение затрат на качество к общему объему товарной продукции, как к наиболее чувствительному показателю при изменении производства.

Анализ проводится в несколько этапов:

определяется относительная величина общих затрат на качество, затрат на профилактику, на контроль и на дефект (к товарной продукции);

определяется доля каждого вида затрат в общем объеме затрат на качество;

Все показатели рассматриваются в динамике, что позволяет судить о тенденциях изменения статей затрат.

5.2. Анализ Парето

Следующим шагом анализа является анализ Парето, с помощью которого выявляются наиболее значительные области затрат. Суть его состоит в том, что как правило всего 20 % статей расходов несут 80% основных затрат, т.е. мы в первую очередь работаем над теми проблемами, решение которых дает наибольший результат по снижению расходов. Сначала необходимо оценить общее состояние, а затем выявить скрытые причины того или иного процесса.

Порядок анализа:

- определяются наиболее весомые статьи затрат на соответствие;

- определяются наиболее весомые статьи затрат на несоответствие;

- все статьи ранжируются по их доле в общем объеме затрат на качество;

- каждая статья (начиная с первой) разбивается на составляющие и проводится аналогичный анализ (по видам деятельности, заказам и т.д).

В результате анализа выявляются наиболее существенные расходы и потери предприятия, причины и участки их возникновения, резервы для увеличения отельных статей и элементов затрат с целью уменьшения затрат на несоответствие.

Анализ Парето производится за квартал, полугодие и т.д.

5.3. Анализ затрат на несоответствие

Некоторые виды затрат на качество являются явно неизбежными, в то время, как некоторых можно избежать.

Неизбежные затраты — это те, которые необходимы, как страховка, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, для обеспечения сохранения того низкого уровня дефектов.

Неизбежные затраты могут включать в себя затраты на функционирование и аудит системы качества, обслуживание и калибровку испытательного оборудования, обучение вопросам качества, периодические и квалификационные испытания продукции и т.д.

Затраты на несоответствие, наоборот могут исчезнуть, если будет отсутствовать дефект, или будут уменьшаться, если количество дефектов уменьшиться.

Поэтому наиболее важным является анализ затрат на несоответствие.

Порядок анализа:

определяются наиболее существенные затраты на несоответствие;

проводится анализ потерь от брака;

При анализе потерь от брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака.

Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции.

Определяются составляющие статей затрат на несоответствие, причины их возникновения (по заказам, подразделениям и.т.д.).

Для обеспечения наиболее достоверных и наглядных результатов проводится анализ отдельных наиболее значимых затрат на качество за большой промежуток времени (два года), показатели представляются в графическом виде.