Служебные командировки. Оплата служебных командировок

Положение

1.Общие положения

1.1. Настоящее Положение «О служебных командировках» (далее — Положение) является локальным нормативным актом предприятия.

1.2. В соответствии со статьями 166, 167, 168 Трудового кодекса РФ Положение устанавливает основные правила и порядок направления работников предприятия в служебные командировки, определяет размеры возмещения командировочных расходов.

1.3. При направлении работника в командировку предприятие возмещает работнику следующие расходы:

- расходы по проезду — до места назначения и обратно;

- расходы по найму жилого помещения;

- суточные;

- иные расходы, произведенные работником с разрешения работодателя (сборы за услуги аэропортов, комиссионные сборы; на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок; на провоз багажа).

- Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

- расходы на оформление визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- расходы на оформление обязательной медицинской страховки.

1.4. Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

1.5. Направление работника в командировку.

Работники направляются в командировку на основании «Направления работника в командировку», которое содержит сведения о месте, сроке, цели командировки, и информацию о проезде, проживании, бюджете и выполнении задания.

1.6. Служебная необходимость.

Командировка организуется в случае наличия значимых (или существенных) причин для поездки и отсутствия иных способов решить поставленные руководителем служебные задачи.

Прежде чем планировать командировку, работник должен убедиться в отсутствии возможности заменить командировку альтернативными способами коммуникации (аудио или видеоконференцией, предоставлением информации по e-mail и т.д.).

1.7. Положение обязательно для исполнения всеми работниками предприятия, кроме лиц, указанных в п. 1.8 Положении.

1.8. Положение не распространяется:

- на беременных работниц;

- на работников в возрасте до 18 лет;

- на работников в период действия ученического договора, за исключением случаев направления в служебные командировки, непосредственно связанные с ученичеством.

2.Срок командировки

2.1. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

2.2. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращению из командировки.

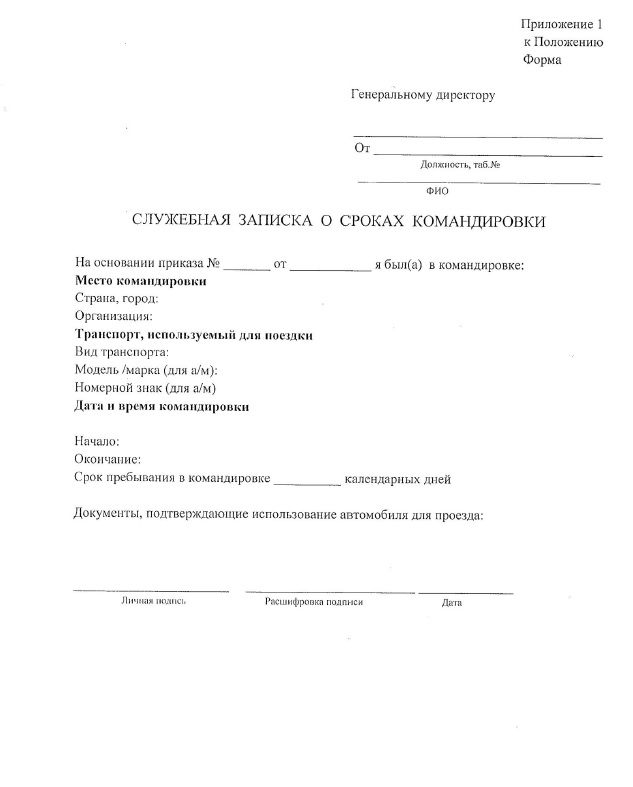

В случае проезда работника на основании письменного решения работодателя к месту командирования и обратно к месту работы на служебном транспорте, фактический срок пребывания в месте командировании указывается в служебной записке — по форме (приложение 1), которая представляется работником по возвращении из командировки работодателю.

2.3. B случае отсутствия проездных документов фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения:

квитанцией (талоном) либо другим документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в РФ.

2.4. При необходимости решение о продлении первоначально установленного срока командировки приглашает генеральный директор предприятия по согласованию с непосредственным руководителем командированного работника и директором по экономике и финансам. Решение оформляется приказом генерального директора.

2.5. Днем выезда в командировку считается день отправления транспортного средства из места постоянной работы командированного работника, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы.

2.6. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 0.00 и позднее — последующие сутки.

2.7. При задержке в пути работник обязан представить оправдательный документ транспортной организации (справку о причинах опоздания транспортного средства). При отсутствии такого документа пропущенное время в период командировки не включается, за него работнику не выплачиваются суточные, не возмещаются затраты на оплату жилья и прочие расходы.

2.8. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с руководителем дирекции, в которой работает командируемый работник.

3.Порядок направлении: в командировку н возвращении: из нее

3.1. Убытие.

3.1.1. Работники направляются в командировки на основании письменного приказа работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

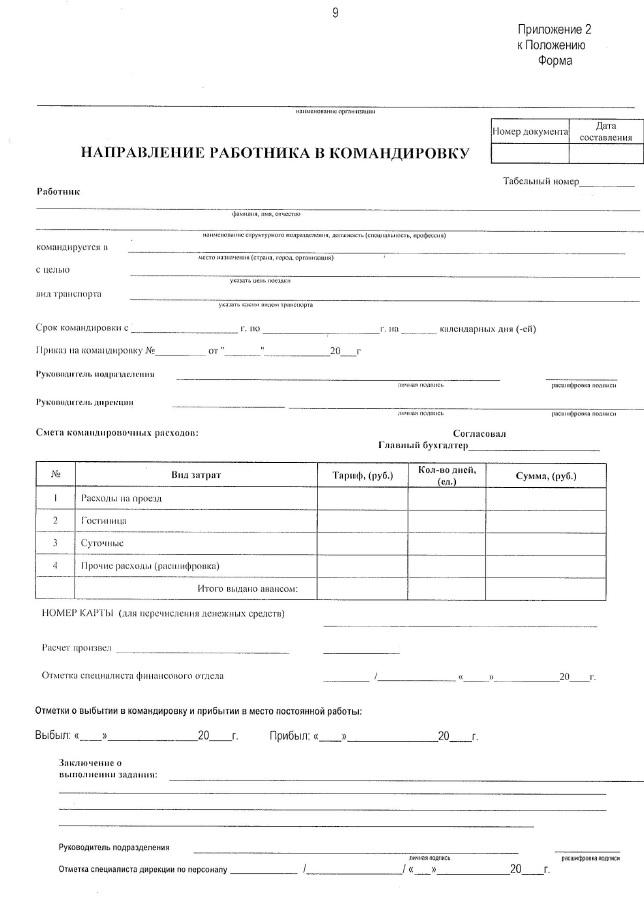

3.1.2 Под оформлением служебной командировки понимается оформление «Направления работника в командировку» — по форме (приложение 2), которое в обязательном порядке подлежит согласованию с руководителем подразделения и утверждается руководителем дирекции, в которой работает командируемый работник. Командировки руководителей дирекций, напрямую подчиненных генеральному директору, утверждаются генеральным директором.

3.1.3. Руководитель подразделения командируемого работника оформляет «Направление работника в командировку», в котором указывается:

- Ф.И.О. и Должность работника;

- место командирования (наименование принимающей стороны и населенный пункт);

- цель командировки (содержание служебного поручения);

- срок командировки.

3.1.4. При наличии бюджета руководитель дирекции утверждает «Направление работника в командировку».

3.1.5. Утвержденное «Направление работника в командировку» подлежит передаче в Дирекцию по персоналу не позднее чем за 3 рабочих дня до начала командировки.

3.1.6. Согласно утвержденному «Направлению работника в командировку» Дирекция по персоналу оформляет «Приказ о направлении работника в командировку» по форме N T-9 или Т-9 а, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1. Согласно Постановлению Правительства Российской Федерации от 13 октября 2008 г. N 749 «Положение об особенностях направления работников в служебные командировки» командировочное удостоверение не оформляется. Приказ о направлении работника в командировку подписывается генеральным директором. Копия приказа передается дирекцией по персоналу в бухгалтерию не позднее чем за 2 рабочих дня до начала командировки.

3.1.7. На предприятии в электронном виде в системе 1С ведется Журнал учета работников, выбывающих в служебные командировки, формирующийся на основании приказов о направлении работников в командировку и регистрации табелей учета рабочего времени.

3.1.8. Работник, направляемый в командировку, на основании приказа o направлении работника в командировку совместно с работником бухгалтерии заполняет в Направлении работника в командировку» раздел «Смета командировочных расходов».

Данный раздел, заполняемый на основании норм, установленных разделом 5 Положения, согласовывается с главным бухгалтером либо его заместителем.

3.1.9. Сумма аванса, подлежащая выдаче работнику для командировочных расходов, перечисляется на банковскую карту работника.

3.1.10 За один день до отъезда в командировку работнику выдается денежный аванс в пределах сумм, причитающихся по утвержденной главным бухгалтером смете командировочных расходов, в исключительных случаях допускается выплата аванса в день отъезда работника.

3.1.11. B случае, если необходимость в осуществлении дополнительных затрат возникла у работника в течение командировки, он обязан согласовать эти расходы со своим непосредственным руководителем. Непосредственный руководитель работника, разрешившего осуществление дополнительных расходов, несет ответственность за обоснованность указанных дополнительных расходов, их соответствие законодательству и интересам работодателя.

3.1.12. Ответственность, за достоверность и полноту информации при заполнении «Направления работника в командировку» возлагается на непосредственного руководителя командируемого работника.

3.1.13. Ответственность за соблюдение бюджета по командировочным расходам подразделения возлагается на руководителя дирекции.

3.1.14. При наличии нескольких видов транспорта, связывающего место постоянной работы и место командировки, администрация может предложить командированному работнику вид транспорта, которым ему надлежит воспользоваться. При отсутствии такого предложения работник самостоятельно решает вопрос o выборе транспорта, заказывает и приобретает из сумм полученного аванса билеты на проезд.

3.2.Возвращение.

3.2.1. По возвращении работника из командировки руководитель подразделения в течении двух рабочих дней заполняет в «Направлении работника в командировку» раздел «Заключение o выполнение задания».

3.2.2. По возвращении из командировки работник обязан в течение трех рабочих дней представить в бухгалтерию предприятия авансовый отчет (по форме № AO-l, утвержденной Постановлением Госкомстата России от 01.08.2001 № 55) об израсходованных в связи с командировкой суммах. К авансовому отчету прилагаются документы по расходам, связанным с командировкой, согласно утвержденному перечню (приложение 3) и «Направление работника в командировку» в котором руководителем подразделения заполнен и подписан раздел «Заключение о выполнении задания».

3.2.3. Командировочные расходы работника, произведенные им сверх норм, установленных разделом 5 Положения, и без согласования (разрешения) непосредственного руководителя и директора по экономике и финансам, утверждению и возмещению не подлежат. Работодатель вправе удержать сумму аванса, израсходованную сверх норм, установленных разделом 5 Положения, из сумм заработной платы работника на основании приказа генерального директора и расписки работника o его согласии на удержание по форме (приложение 4).

3.2.4. Работник в течение трех рабочих дней по приезду из командировки возвращает в кассу остаток неиспользованного аванса, выданного на командировку. При несвоевременном возврате остатка неиспользованного аванса работодатель вправе удержать его из сумм заработной платы работника на основании приказа генерального директора и расписки работника о его согласии на удержание.

3.2.5. B случае перерасхода денежных средств работодатель возмещает работнику суммы перерасхода на основании утвержденного генеральным директором авансового отчета.

4.Гарантии командированным работникам

4.1. При направлении работника в командировку ему гарантируется сохранение места работы и среднего заработка.

4.2. На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех организаций, в которые они командированы. Табель на командированного работника ведется по графику основного места работы. Он корректируется по возвращении сотрудника на основании данных командировочного удостоверения.

4.3. В случае наступления в период командировки временной нетрудоспособности работник обязан незамедлительно уведомить о таких обстоятельствах Работодателя.

4.4. Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства подлежат удостоверению надлежаще оформленными документами соответствующих государственных (муниципальных) либо иных медицинских организаций, имеющих лицензию (сертификацию) на оказание медицинских услуг, за период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности.

4.5. Дни временной нетрудоспособности не включаются в срок командировки.

4.6. В случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного местожительства.

5.Перечень и нормы командировочных расходов

5.1. Расходы на проезд.

5.1.1. Расходы на проезд к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере фактически уплаченных сумм, подтвержденных оправдательными документами (билетами на железнодорожный, водный, автомобильный транспорт, распечаткой электронного билета и посадочным талоном на самолет, квитанциями об оплате дополнительных услуг и сборов перевозчика), а также документы, подтверждающие оплату (квитанции, кассовые чеки, чеки платежного терминала, слипы, подтверждение кредитной организации (где работнику открыт банковский счет) о проведении операции по оплате электронного билета, транспортных карт и т.д. с использованием банковской карты).

Они включают стоимость фактически оплаченных:

- услуг по проезду к месту командировки и обратно к месту постоянной работы с учетом норм комфортабельности, установленных в п. 5.1.2 Положения;

- страховых платежей по государственному обязательному страхованию пассажиров на транспорте;

- услуг по предварительной продаже проездных документов;

- услуг по использованию в поездах постельных принадлежностей;

- аэродромных сборов, сборов зa право въезда, прохода, транзита автомобильного и иного транспорта.

5.1.2. Расходы на проезд к месту командировки и обратно к месту постоянной работы возмещаются в размере фактических расходов, подтвержденных проездными документами, но не свыше стоимости проезда:

- железнодорожным транспортом — в плацкартном вагоне поезда — для всех работников, кроме генерального директора и руководителей дирекций; в купейном вагоне – для генерального директора и руководителей дирекций;

- воздушным транспортом — экономическим классом для всех работников;

- автомобильным транспортом — на любом автотранспортном средстве (за исключением такси).

5.1.3. Командированному работнику также оплачиваются расходы на проезд транспортом общего пользования (в том числе такси) к станции (вокзалу), пристани, аэропорту, если они находятся за чертой населенного пункта. Возмещение производится в сумме фактических расходов при наличии отчетных документов.

5.1.4. Расходы на проезд в общественном транспорте в месте командировки (автобус, маршрутное такси, метро и т.п.) не возмещаются.

5.2.1 Расходы на оплату жилья.

5.2.1. Командированный работник вправе самостоятельно выбрать место проживания в командировке.

5.2.2. При предъявлении подтверждающих документов (счетов, актов, бланков строгой отчетности, кассовых чеков, чеков платежного терминала, слипов) и счета-фактуры, в случаях выделения НДС, командированному работнику возмещаются затраты по найму жилого помещения в месте командировки со дня прибытия и по день выезда.

Они включают расходы:

по найму жилья в размере фактических затрат, но не более 4 000 руб. в сутки на человека, в городах, кроме города Москвы и Санкт-Петербурга. В городах Москве и Санкт-Петербурге не более 4500 руб., для генерального директора и руководителей дирекции не более 8000 руб.

Пo оплате дополнительных услуг, оказываемых в гостиницах — бронирование, стоянка транспорта, за исключением: расходов на обслуживание в барах и ресторанах, в номере, за пользование рекреационно-оздоровительными объектами.

5.2.3. При непредставлении работником документов, подтверждающих оплату расходов по найму жилого помещения, данные расходы не оплачиваются предприятием.

5.3. Суточные.

5.3.1. Командированному работнику выплачиваются суточные за каждый день нахождения в командировке в следующем размере (на состояние 01.11.2017 г.):

- при направлении в служебную командировку на территории РФ — в размере 500 рублей в сутки;

- при направлении в служебную командировку за пределы территории РФ — в размере 2500 рублей в сутки.

При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются по нормам установленным для командировок за пределами территории Российской Федерации, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются по нормам установленным для командировок на территории Российской Федерации.

5.3.2. При командировках в местность, откуда работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются.

5.4. Прочие командировочные расходы.

5.4.1. При наличии оправдательных документов, подтверждающих оплату, командированным работникам возмещаются иные затраты, осуществление которых согласовано с непосредственным руководителем командированного работника, одобрено директором по экономике и финансам и утверждено генеральным директором.

5.4.2. Командированный работник обязан сохранять все документы, подтверждающие расходы.

5.5. Оплата услуг связи.

5.5.1. Расходы по оплате телефонных переговоров во время служебных командировок сотрудникам не компенсируются. В связи с необходимостью проведения телефонных переговоров во время служебной командировки командируемым сотрудникам может предоставляться корпоративная мобильная связью установленным лимитом рабочих переговоров.

6.Заключительные положения

6.1. Положение утверждается и вводится в действие приказом генерального директора.

Приложение 3

Перечень документов, прилагаемых к авансовому отчету и подтверждающих командировочные расходы

Документы, подтверждающие расходы на проезд работника. К таким документам относятся:

- Авиабилет, билеты на железнодорожный‚ водный, автомобильный транспорт, распечатка электронного билета (контрольный купон электронного ж/д билета, маршрутная квитанция электронного авиабилета), посадочный талон на самолет, справка перевозчика;

- квитанции, кассовые чеки, чеки платежного терминала, слипы, подтверждение кредитной организации (где работнику открыт банковский счет) о проведении операции по оплате электронного билета, транспортных карт н т.д. с использованием банковской карты.

Документы, подтверждающие расходы на проживание в гостинице. К таким документам относятся:

- Акт; счет; документ на бланке строгой отчетности, содержащий следующие обязательные реквизиты: наименование организации (ФИО — для ИП); место нахождения организации, ИНН организации (ИП), вид и стоимость услуги;

- размер оплаты, дата составления документа, должность, лица, ответственного за совершение операции и правомерность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя) и пр.