Порядок учета основных средств предприятия

1 Общие положения

1.1 Настоящее Положение о порядке учета основных средств является локальным нормативным актом предприятия.

1.2 Целью настоящего Положения является организация достоверного учета основных средств и нематериальных активов с учетом интенсивности их использования.

1.3 Для целей настоящего Положения при принятии к учету основных средств необходимо единовременное выполнение следующих условий:

- использование в производстве продукции при выполнении работ или оказании услуг, либо для управленческих нужд предприятия;

- использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- предприятием не предполагается последующая перепродажа;

- способность приносить предприятию экономический доход в будущем;

- стоимость превышающая лимит, установленный в учетной политике организации, а именно более 40 000 рублей за единицу.

1.4 Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) предприятию. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

1.5 Единицей учета основных средств является инвентарный объект с присвоением ему индивидуального инвентарного номера. Инвентарным объектом основных средств признается:

- объект со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющий собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

2 Создание Комиссии и ее полномочия

2.1 для решения вопросов по учету объектов, принимаемых в бухгалтерском и управленческом учете в качестве основных средств и нематериальных активов, на предприятии создается постоянно действующая Комиссия, выполняющая роль совещательного и координирующего органа.

2.2 Целью работы Комиссии является подготовка и принятие коллегиальных решений о поступлении, выбытии движимых и недвижимых объектов основных средств и нематериальных активов, по установлению срока их полезного использования, способа начисления амортизации, определения целесообразности дальнейшего использования объектов основных средств, возможности и эффективности их восстановления.

2.3 Комиссия состоит из:

- председателя комиссии;

- членов комиссии.

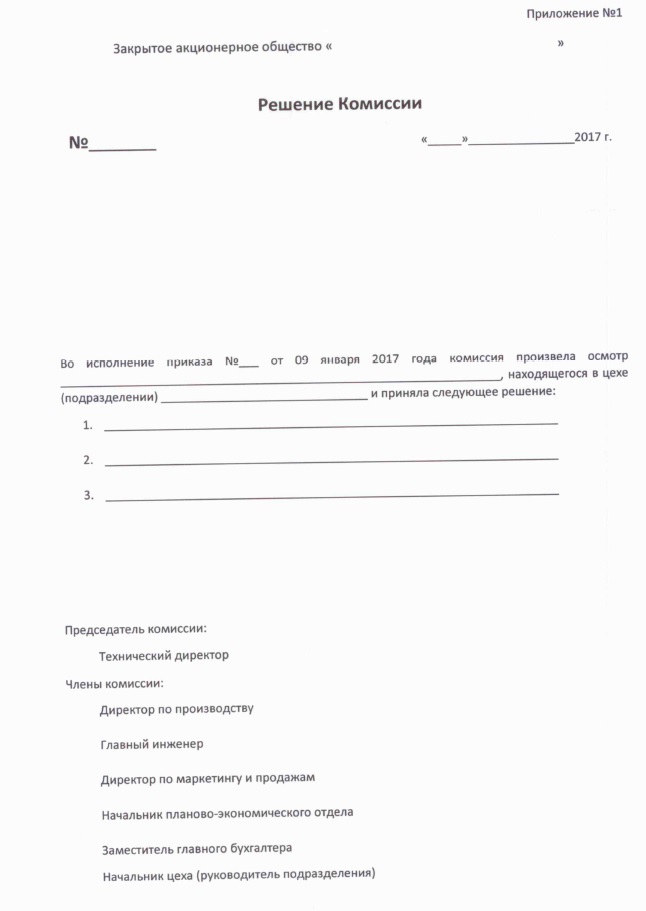

Председателем комиссии является Технический директор.

Члены комиссии:

- Директор по производству;

- Главный инженер;

- Директор по маркетингу и продажам;

- Начальник планово-экономического отдела;

- Заместитель главного бухгалтера;

- Начальники цехов, руководители подразделений (в зависимости от места эксплуатации основного средства).

2.4 Комиссия принимает решения по следующим вопросам:

- об отнесении объектов имущества к основным средствам;

- о сроке полезного использования поступающих основных средств и нематериальных активов;

- об определении кодов по ОКОФ основных средств и нематериальных активов;

- о первоначальной стоимости принимаемых к учету основных средств, нематериальных активов;

- об определении текущей рыночной стоимости объектов, выявленных при инвентаризации в

- виде излишков, а также полученных безвозмездно от юридических и физических лиц;

- о принятии к учету поступивших основных средств, нематериальных активов с оформлением соответствующих первичных учетных документов;

- об изменении стоимости основных средств и срока их полезного использования в случаях изменения первоначально принятых нормативных показателей функционирования объекта основных средств, в том числе в результате проведенной достройки, дооборудования, реконструкции или модернизации;

- о целесообразности (пригодности) дальнейшего использования основных средств и нематериальных активов, возможности и эффективности их восстановления;

- о списании (выбытии) основных средств и нематериальных активов;

- о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об определении их первоначальной стоимости;

- о сдаче выбывающих основных средств в организации приема вторичного сырья.

2.5 Комиссия проводит заседания по мере необходимости, но не реже одного раза в месяц в последнее число месяца. для срочного решения вопросов, определенных данным положением, проводятся внеочередные заседания.

2.6 Итоги заседания Комиссии оформляются Решением комиссии (Приложение №1).

2.7 На основании Решения комиссии издается Приказ генерального директора.

3 Ввод в эксплуатацию и установка методов начисления амортизации основных средств

3.1 Решение Комиссии об отнесении объекта имущества к основным средствам, нематериальным активам, осуществляется на основании ПБУ 6/01 «Учет основных средств», Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Министерства финансов Российской Федерации от 13 октября 2003 г. №91н, иных нормативных правовых актов.

3.2 Под первоначальной стоимостью основных средств, приобретенных за плату, понимаются суммы фактических затрат организации на приобретение, сооружение, изготовление.

Фактическими затратами являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда;

- суммы, уплачиваемые организациям за информационные и консалтинговые услуги, связанные с приобретением основных средств;

- суммы, уплачиваемые организациям за транспортно-экспедиционные услуги, связанные с доставкой основных средств;

- суммы, уплачиваемые организациям за осуществление работ по приведению основных средств в состояние, пригодное для использования (монтажные, пуско-наладочные работы и т.п.);

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственные пошлины, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретался объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

3.3 Решение Комиссии о первоначальной стоимости поступающих основных средств и нематериальных активов принимается на основании:

- контрактов, договоров, накладных поставщика, актов о приемке выполненных работ (услуг), которые представляются начальниками цехов (руководителями подразделений) в копиях либо, по требованию Комиссии, в подлинниках;

- документов, представленных предыдущим балансодержателем (по безвозмездно полученным основным средствам и нематериальным активам).

3.4 Решение Комиссии о первоначальной стоимости основных средств, выявленных при инвентаризации в виде излишков, принимается на основании:

данных о ценах на аналогичные объекты, полученных в письменной форме от организаций-изготовителей, сведений об уровне цен, имеющихся у органов государственной статистики, а также в средствах массовой информации.

3.5 Стоимость объектов основных средств погашается посредством начисления амортизации.

3.6 Начисление амортизации производится одним из следующих способов:

- линейным способом;

- способом списания стоимости пропорционально объему продукции (работ).

Линейный способ представляет собой расчет амортизационных отчислений из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Линейный способ используется для всех основных средств, за исключением пресс-форм и штампов.

Способ списания стоимости пропорционально объему продукции (работ) предполагает начисление амортизационных отчислений исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Способ списания стоимости пропорционально объему пр0дукции используется для пресс-форм и штампов.

3.7 С целью отражения фактических затрат по амортизации при использовании вновь вводимых основных средств, таких как пресс-формы и штампы, с 2017 года применяется способ списания стоимости пропорционально объему продукции (работ). Ежемесячно до 3 числа месяца, следующего за отчетным, в программный продукт вносятся корректные фактические данные о выпуске продукции в разрезе каждого основного средства. Ответственность за своевременное и правильное занесение в программный продукт данных о выпуске несут начальники цехов, эксплуатирующих эти основные средства.

3.8 Решение Комиссии о сроке полезного использования принимается на основании:

- рекомендаций, содержащихся в документах производителя;

- ожидаемой производительности или мощности;

- ожидаемого физического износа, зависящих от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- ожидаемой продолжительности осуществляемого проекта;

- договорного срока и других ограничений использования;

- данных предыдущих балансодержателей основных средств и нематериальных активов о сроке их фактической эксплуатации и степени износа — при поступлении объектов, бывших в эксплуатации;

- информации о сроках действия патентов, свидетельств и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ, об ожидаемом сроке их использования при определении срока полезного использования нематериальных активов.

Комиссия также принимает во внимание информацию, содержащуюся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации в налоговом учете.

4 Изменение первоначальной стоимости и срока полезного использования основных средств

4.1 Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

4.2 B целях учета стоимости основных средств все затраты, понесенные предприятием с целью модернизации основного средства, включаются в стоимость инвентарного объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (мощность, качество и т.п.) основного средства. При этом допускается также и пересмотр срока полезного использования.

4.3 Решение Комиссии об изменении первоначальной стоимости в результате проведенной достройки, дооборудования, реконструкции или модернизации принимается на основании:

контрактов, договоров, накладных поставщика, актов о приемке выполненных работ (услуг), которые представляются начальниками цехов (руководителями подразделений) в копиях либо, по требованию Комиссии, в подлинниках.

5 Списание (выбытие) основных средств

5.1 Объект основных средств, который выбывает (за исключением продажи) или не способен приносить предприятию экономические выгоды (доход) в будущем, подлежит списанию.

5.2 Выбытие объекта основных средств может иметь место в случаях:

- продажи;

- списания в случае морального и физического износа;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- недостачи и порчи, выявленных при инвентаризации;

- частичной ликвидации при выполнении работ по реконструкции;

- в иных случаях.

5.3 Информация о подлежащих списанию (выбытию) основных средствах должна предоставляться Комиссии в последний день месяца для принятия решения об их дальнейшем предназначении.

5.4 Решение Комиссии о списании (выбытии) основных средств, нематериальных активов принимается после выполнения следующих мероприятий:

- непосредственный осмотр основных средств, определение их технического состояния и возможности дальнейшего применения по назначению с использованием необходимой технической документации (технический паспорт, проект, чертежи, технические условия, инструкции по эксплуатации и т. п.), данных бухгалтерского учета и установление непригодности их к восстановлению и дальнейшему использованию либо нецелесообразности дальнейшего восстановления или использования;

- рассмотрение заключения о техническом состоянии основных средств, подготовленное ответственными исполнителями (начальниками цехов, руководителями подразделений);

- рассмотрение документов, подтверждающих преждевременное выбытие имущества вследствие его гибели или уничтожения;

- установление конкретных причин списания (выбытия) (износ физический, моральный, авария, нарушение условий эксплуатации, ликвидация при реконструкции, другие причины);

- выявление лиц, по вине которых произошло преждевременное выбытие, и вынесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

- определение возможности использования отдельных узлов, деталей, конструкций и материалов, выбывающих основных средств и их оценки исходя из рыночной стоимости на дату принятия к учету.

Ответственность за своевременное предоставление информации о списываемых (выбываемых) основных средствах несут начальники цехов, руководители подразделений (в зависимости от места эксплуатации основного средства).

5.5 Информация о прекращении использования в производстве продукции основных средств, не выработавших свой ресурс, таких как пресс-формы и штампы, должна предоставляться Комиссии в последний день месяца для принятия решения об их дальнейшем предназначении.

Ответственность за своевременное предоставление информации о прекращении использования основных средств несут начальники цехов, эксплуатирующих эти основные средства.

6 Заключительные положения

6.1 Положение утверждается и вводится в действие приказом генерального директора.